为了刻画股票价格、成交量或收益率的时间序列极度不规则(非线性、非平稳)特征。我们应用混沌理论中方法,将金融市场的波动看成一个复杂的、有交互作用的非线性动力学系统,刻画了有效市场理论无法涵盖的貌似随机却有确定性规律的波动现象,为金融市场价格行为的研究带来了一个新的分析方法。

传统研究一般认为金融时间序列也许不能通过混沌或噪声混沌来建模,因为估计出的李亚普洛夫指数为负。负的李亚普洛夫指数意味着柯尔莫格洛夫熵是负的,因此暗示了经济背后是简单规则的动力学。而这与我们平常的认识很不一致。现实中的经济系统是高度复杂的,因为经济是由无数的子系统构成的复杂系统,这些子系统往往都是非线性的、相互关联,且有层次的。

为了解决理论与现实之间的这个矛盾,同时提供一个有效的方法来刻画非平稳时间序列中的分形长记忆特性,项目负责人多年前提出了一个多尺度复杂性的测度—SDLE,来刻画时间序列。SDLE可以同时刻画不同尺度里混沌和分形的行为,因而是最有望从充满随机性的经济时间序列中发现混沌特征的方法。基于沪市的股市高频交易数据,计算出每个交易日里个股和综合指数的价格和成交额的SDLE(scale-dependent Lyapunov exponent),用SDLE刻画中国股票市场时空混沌特性。

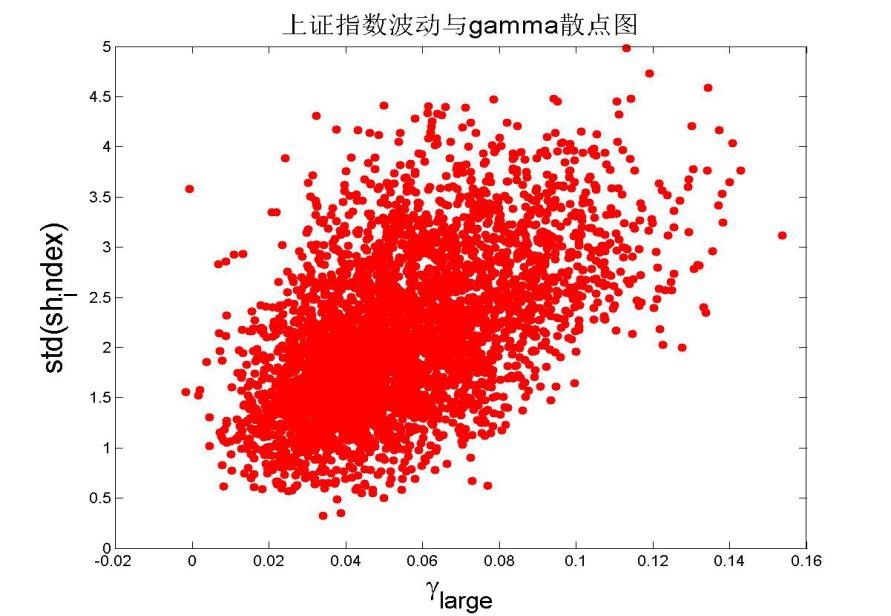

我们发现上证综合指数的波动率与SDLE存在较为显著的正相关关系,相关系数达到0.6,具体见图15。这说明综合指数波动大的天,其SDLE值也较大。

图1. 上证综合指数与SDLE之间的相关关系

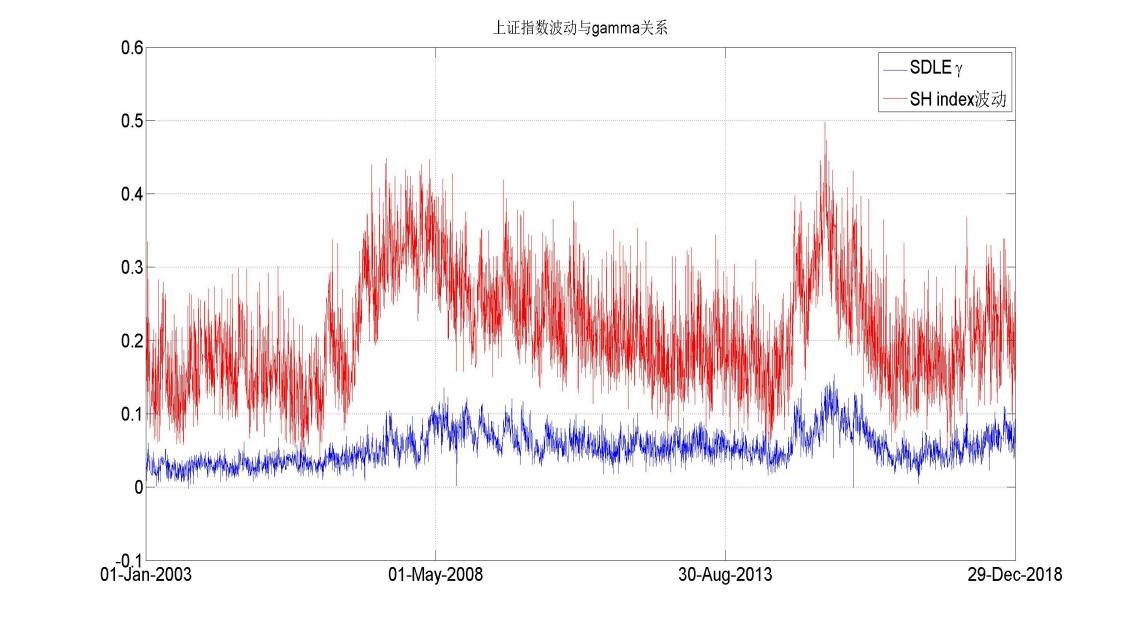

进一步地,我们检查了SDLE随时间的变化,并将其与上证综合指数本身的波动率进行比较。具体见图16. 由图可见,由SDLE刻画的混沌现象更倾向于出现在市场出现大涨大跌的时点(SDLE的值即图中的gamma取值),也就是说,市场在出现大涨大跌情形时更易出现混沌现象。因此,可以考虑通过SDLE来刻画市场大震荡时的非随机动力学行为,特别是伴随羊群效应和政策引发的市场大规模崩溃时的动力学行为,揭示其背后是否存在混沌特性。此方法对投资者而言具有重要且实际的指示作用。

图2. SDLE与上证综合指数波动率随时间的变化